AUTONOMO 2023 : NO OLVIDAR COMUNICAR RENDIMIENTOS PREVISTOS

Como ya les avanzamos hace un tiempo, desde el 1 de enero de 2023, con la entrada en vigor del Real Decreto-ley 13/2022 de 26 de julio de 2022, se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad.

Este sistema de cotización se basa en los rendimientos netos anuales obtenidos por la persona autónoma. Cabe mencionar que es una previsión de ingresos, ya que lo que se comunica es lo que vamos a generar en el año actual natural, es decir, este año 2023.

Por tanto, lo primero que debemos saber es, cuánto vamos a generar durante el año, cuánto vamos a gastar, y obtenemos el rendimiento neto, al que debemos restar un 7% de gastos generales (3% si el autónomo es societario). Eso, lo dividimos por 12 para conocer el rendimiento mensual.

La Seguridad Social ofrece un simulador de cuotas de autónomos, para que nos podamos hacer una idea aproximada de en qué tramo nos encontramos, y cuánto vamos a pagar. A continuación, se expone el enlace:

En función de estos ingresos, la Seguridad Social determinará el tramo de cotización que nos corresponde.

Dentro de ese tramo, tendremos que elegir entre la base mínima, la máxima, o un punto intermedio. En función de esto, pagaremos una cuota u otra.

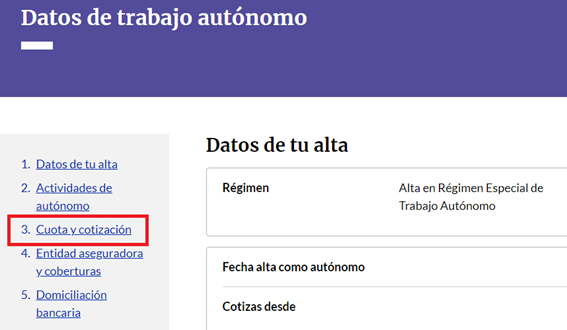

Para hacer la comunicación de los rendimientos, y determinar nuestra base y cuota de cotización, se debe acudir al siguiente enlace:

Acceder con Certificado digital o vía SMS, y una vez dentro, acudir a “3. Cuota y cotización”. En este punto, tendremos que “modificar” la base de cotización. A continuación, simplemente es cumplimentar la información que nos irá solicitando el sistema. Al finalizar, se emite una resolución del cambio y la fecha en la que tendrá efectos dicho cambio.

En caso que vea que lo que se comunicó no fuera en concordancia a cómo le está yendo la actividad durante el año, puede volverlo a modificar hasta 6 veces durante el año natural.

Para acabar, Seguridad Social al año siguiente hará una comprobación de acuerdo a los ingresos declarados en renta, y realizará solicitud para ingresar diferencias de cotización o devolverá excesos de cotización.