Con efectos de 01/01/2025, de acuerdo con el artículo 19 bis, de la Ley General de Seguridad Social (RDL 8/2015) y texto añadido en art. 2 del RD 2/2023, se establece un nuevo concepto a las cotizaciones de aquellas personas trabajadoras que tengan un salario elevado, que se encuentre por encima de la base máxima de cotización de cada momento.

Hasta ahora, cuando un trabajador tenia un salario elevado, la cotización a la seguridad social, tanto su aportación como la de la empresa, se encontraban limitadas por la base máxima de cotización, y ninguna de las dos partes pagaba más una vez llegados a ese límite.

Con la introducción de esta cotización adicional de solidaridad, aquellos salarios superiores a la base máxima de cotización tendrán que cotizar un porcentaje adicional en función del exceso entre el importe de la retribución percibida y la base máxima, que se establece de acuerdo con los siguientes tramos:

“La cuota de solidaridad será el resultado de aplicar un tipo del 5,5 por ciento a la parte de retribución comprendida entre la base máxima de cotización y la cantidad superior a la referida base máxima en un 10 por ciento;

el tipo del 6 por ciento a la parte de retribución comprendida entre el 10 por ciento superior a la base máxima de cotización y el 50 por ciento;

y el tipo del 7 por ciento a la parte de retribución que supere el anterior porcentaje”

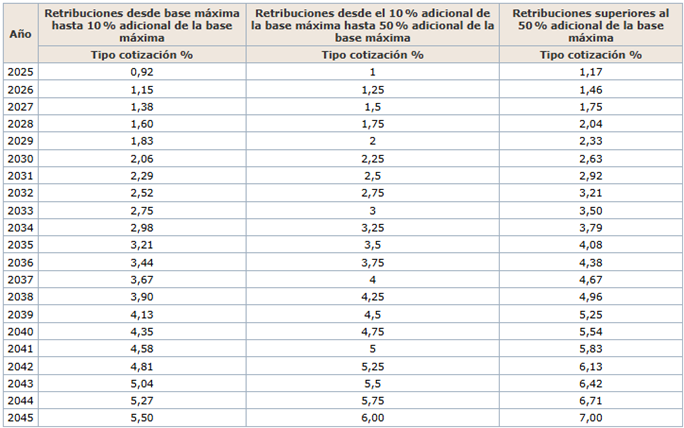

No obstante, esta introducción de la cotización adicional de solidaridad se va a realizar de forma progresiva, hasta llegar a los porcentajes anteriormente expuestos en 2045. Ya se ha puesto a disposición una tabla con los porcentajes aplicables a cada año hasta llegar al que previsto para 2045 (disposición transitoria 42ª LGSS):

Este incremento afecta tanto a trabajador como empresa, y la distribución será en proporción a la aportación que hace cada una de las partes sobre las contingencias comunes:

La distribución del tipo de cotización por solidaridad entre empresario y trabajador mantendrá la misma proporción que la distribución del tipo de cotización por contingencias comunes.

Teniendo en cuenta esto, actualmente el trabajador aporta un 4,7% de contingencias comunes y la empresa un 23,60%, lo que supone un total de 28,30% para contingencias comunes. Esto significa que de los porcentajes que salgan de aplicar la cotización adicional de solidaridad, el trabajador asumirá el 16,60% y la empresa el 83,40% aproximadamente.