Una vez presentada la declaración del Modelo 720 respecto de una o varias de las obligaciones de información contenidas en el mismo (las tres categorías, bienes inmuebles, cuentas bancarias y resto), solamente se deberá volver a presentar este modelo, cuando en relación con una o varias de estas obligaciones se produzca un incremento del límite conjunto establecido para cada bloque de información superior a 20.000 euros respecto del que determino la presentación de la última declaración.

Ejemplo basado en una consulta vinculante:

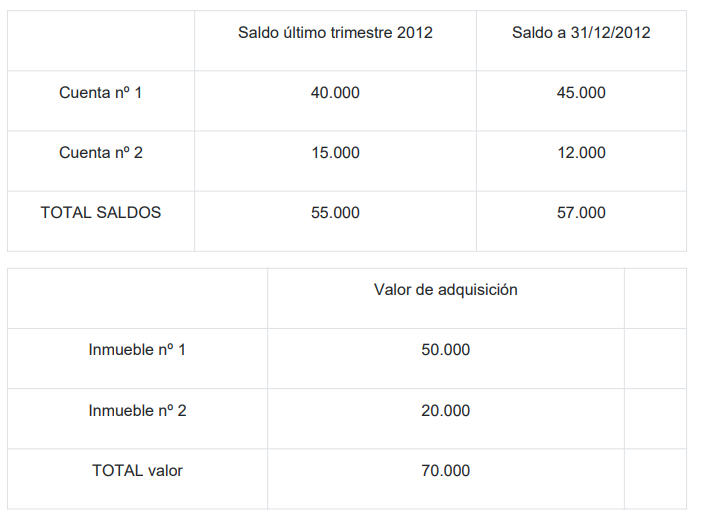

Se presenta en el ejercicio 2013 Modelo 720, respecto a la información del ejercicio 2012. En esta declaración informativa se informó de cuentas bancarias en entidades financieras situadas en el extranjero y bienes inmuebles en el extranjero con los saldos y valores siguientes:

Volverá a existir obligación de presentar la declaración informativa, Modelo 720, en ejercicios sucesivos cuando se produzca un incremento del límite conjunto establecido para cada bloque de información superior a 20.000 euros respecto del que determinó la presentación de la última declaración.

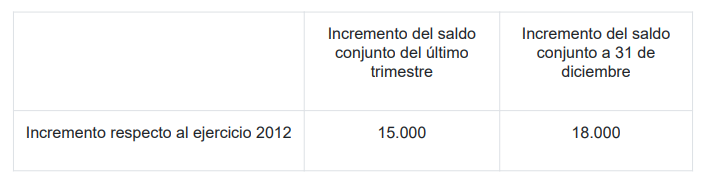

Ejercicio 2013: Si en el ejercicio 2013 los valores de los inmuebles no se modifican sustancialmente aún y teniendo en cuenta las variaciones debidas por tipo de cambio (y tampoco concurre ninguna otra causa para su declaración como por ejemplo sería su transmisión), el saldo conjunto de todas las cuentas en el último trimestre incrementa 15.000 € y el saldo conjunto de todas las cuentas a 31 de diciembre aumenta en 18.000 €, de forma que los saldos totales son los siguientes:

Los incrementos experimentados en los saldos conjuntos de las cuentas han sido los siguientes:

En el ejercicio 2013 no existirá obligación de presentar el Modelo 720, respecto a la obligación de información sobre bienes inmuebles en el extranjero (artículo 54 bis del Reglamento General aprobado por el RD 1065/2007, de 27 de julio). Tampoco existe obligación de presentar el modelo 720, respecto a la obligación de información sobre cuentas en entidades financieras situadas en el extranjero (artículo 42 bis del Reglamento General aprobado por el RD 1065/2007, de 27 de julio) ya que el saldo conjunto (total) en el último trimestre y el saldo conjunto (total) a 31 de diciembre no se ha incrementado ninguno de ellos en más de 20.000 € respecto a los importes que determinaron la obligación de declarar en el último ejercicio de su presentación, en este caso el año anterior (siempre que además no concurra ninguna otra causa que obligue a su presentación, como sería por ejemplo la transmisión o en su caso cancelación de cualquiera de ellos).

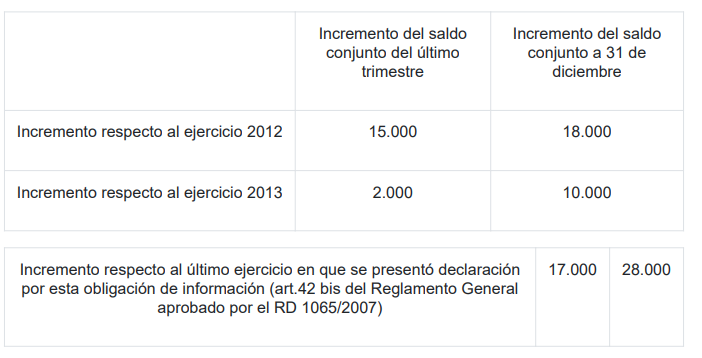

Ejercicio 2014: Si en el ejercicio 2014 el saldo conjunto de todas las cuentas en el último trimestre incrementa 2.000 € y el saldo conjunto de todas las cuentas a 31 de diciembre aumenta en 10.000 €. Los incrementos de saldos por cada año y en conjunto son los siguientes:

El incremento que debe tenerse en cuenta, es el incremento experimentado del saldo conjunto del último trimestre y del saldo conjunto a 31 de diciembre respecto a los saldos que determinaron la obligación de declaración sobre cuentas en entidades financieras situadas en el extranjero (artículo 42 bis del Reglamento General aprobado por el RD 1065/2007, de 27 de julio) en el último ejercicio en el que se presentó la misma.

En este caso el incremento del saldo conjunto a 31 de diciembre de 2014 respecto al saldo conjunto a 31 de diciembre del último ejercicio en el que se presentó declaración, Modelo 720, por esta obligación de información, ha sido superior a 20.000 € luego en el ejercicio 2014 se presentará declaración informativa, Modelo 720, por la obligación de información sobre la totalidad de las cuentas en entidades financieras situadas en el extranjero.

Para cualquier duda o aclaración pueden contactar con nuestro despacho.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!