«ETE»

NUEVA OBLIGACIÓN PARA PERSONAS FÍSICAS Y JURÍDICAS DE COMUNICAR SUS TRANSACCIONES ECONÓMICAS Y SALDOS DE ACTIVOS Y PASIVOS CON EL EXTERIOR

Durante este año 2013 entra en vigor la circular 4/2012 publicada en el BOE el 04 de mayo del 2012 que impone tanto a las persona físicas como a las jurídicas una nueva obligación de cumplimentar una declaración informativa al Banco de España de las transacciones económicas y saldos de activos y pasivos financieros con el exterior.

Tal y como nos explica la exposición de motivos del BOE se transfiere la obligación de estas declaraciones de entidades bancarias (o otros proveedores de servicios de pago) hacia los residentes (persona física o jurídica) titulares de estas operaciones. Los fines de estas declaraciones, que recordemos son obligatorias y con régimen sancionador asociado, son estadísticos, fiscales y administrativos.

A partir del 2015 la ETE será la declaración sustitutiva de las declaraciones DD1 y DD2. En el 2014 se solaparan.

Están sometidos:

Personas físicas o jurídicas residentes en España (no inscritas en el Banco de España como proveedores de servicios de pago) que realicen transacciones con no residentes o tengan activos o pasivos en el extranjero (todo país que no sea España).

Tipo de modelo de declaración según importe y plazos de presentación:

Existen dos modelos de declaración ETE, el ordinario y el simplificado. Se tendrá que presentar uno u otro según la cuantía de los saldos y transacciones en el extranjero.

Se tendrá que comunicar dicha información vía la declaración llamada ETE al banco de España antes del 20 de enero del 2014 en el caso que los movimientos y/o saldos del año sean superiores a 1.000.000€ .

Si los movimientos están comprendidos entre 1.000.000€ y 50 millones de euros se podrá optar por cumplimentar esta declaración ETE vía el modelo simplificado.

A partir de un importe de 50 millones de euros el modelo que se tendrá que cumplimentar es el ordinario.

En caso de que las transacciones y/o saldos con el extranjero sean superiores a 100 millones de euros pero inferior a 300 millones de euros la declaración se tendrá que hacer trimestralmente.

Y finalmente en el caso de que dicho importe sea superior a 300 millones la declaración se tendrá que hacer mensualmente.

Modo de presentación:

Sólo se podrá presentar esta declaración con el certificado de la fábrica nacional de moneda y timbre o con el DNI electrónico. Por lo tanto si el cliente no tiene el certificado FNMT se recomienda que lo gestione (o que nos contacte) para que podamos presentar su declaración.

Se tienen que declarar transacciones, activos y pasivos con no residentes:

¿Qué se tiene que declarar?:

– Cualquier transacción con no residentes (actos, negocios, cobros, pagos, transferencias, variaciones en cuenta, posiciones financieras tanto deudoras como acreedoras…)

– Saldos en el extranjero y sus variaciones de activos y pasivos

o Balances de activos y pasivos en el exterior

o Cualquier cambio producido en dichas posiciones

✓ Se tiene que presentar la declaración independientemente de que no se hayan realizado transacciones durante el año con el exterior, si los saldos de activos o pasivos que tenemos en el exterior alcanzan los umbrales.

✓ Si hemos alcanzado el umbral que nos somete a la obligación de presentar la declaración entonces, se tienen que declarar todas las transacciones y variaciones del periodo aunque el saldo final sea 0.

✓ No sólo se tienen que declarar los activos sino también los pasivos. Por lo tanto una hipoteca contratada en el extranjero se tendrá que declarar.

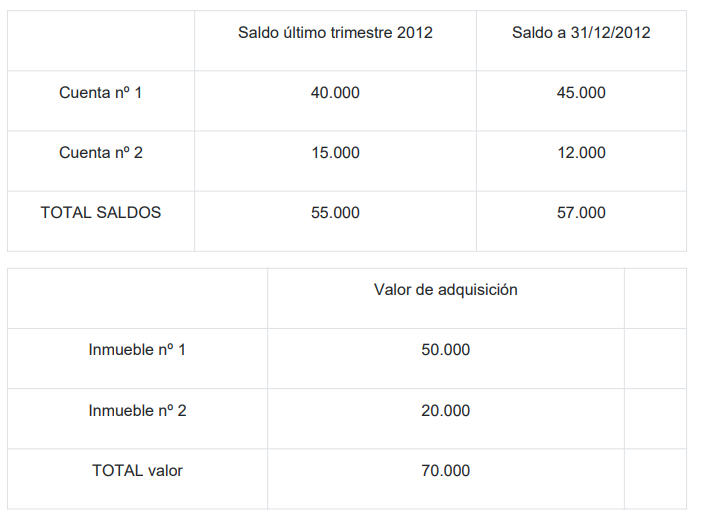

✓ Tener en cuenta que tanto los saldos acreedores como deudores se suman en positivo para determinar el importe que tenemos en el extranjero y que determinará si estamos sometidos o no a esta obligación. Así si seguimos con el ejemplo del inmueble en el extranjero: Tenemos un inmueble por valor de 500.000€ + una hipoteca sobre el mismo inmueble del mismo valor, 500.000€ + una cuenta bancaria con 100.000€. La suma de todas estas partidas, 1.100.000€, siendo superior al millón de euros, estaremos por lo tanto sometidos a la obligación de declarar.

En referencia a la declaración simplificada se podrá efectuar de forma resumida conteniendo exclusivamente los saldos iniciales y finales de activos y de pasivos exteriores, la suma total de las operaciones de cobro y la suma total de las operaciones de pago del período declarado cuando ni el importe de los saldos ni el de las transacciones superen los 50 millones de euros.

Infracciones:

Las infracciones por falta o inexactitud en la declaración de un importe inferior a 6.000.000€ serán calificadas de leves. Las multas por infracciones leves serán de un mínimo de 3.000€ y podrán ir hasta un cuarto del importe no declarado.

Las infracciones por presentación fuera de plazo: Si se ha presentado dentro de los 6 meses posteriores la multa será de entre 150 a 300€. Si se presenta la declaración hasta 12 meses posteriores la multa será de entre 300 a 600€.

Plazos de presentación de la documentación a Inforconta para que podamos realizar las declaraciones:

Les rogamos que por favor soliciten a sus entidades el suministro de la información en la mayor brevedad posible y que nos la transmitan antes del 10/01 para que podamos realizarles las diferentes declaraciones.

Las personas que estén sometidas a la declaración ETE y que no dispongan del certificado nacional de la fábrica de moneda y timbre por favor póngase en contacto con nosotros en la mayor brevedad posible ya que tendremos que tramitar la emisión de dicho certificado antes de poder cumplimentar la obligación.

Datos necesarios, a título orientativo, para cumplimentar la obligación:

Cuentas corrientes: Razón social de la entidad bancaria, domicilio completo de la entidad, NIF de la entidad, titulares de las cuentas, saldo inicial y final del año, moneda, intereses, variaciones de la cuenta.

Acciones: Toda la información (dirección completa, razón social…) de la entidad en la que este depositadas las acciones, nombre, ISIN, país emisor de las acciones, fecha de acuerdo, número de acción, saldo inicial del año, saldos final, transacciones netas de estas acciones, dividendos (ordinarios y extraordinarios), otras variaciones de las acciones (splits etc) …

Renta fija: Fecha emisión, amortizaciones, vencimiento…

Adquisiciones temporales: NIF emisor, descripción adquisición, datos valor..

Préstamos: Intereses, tipo de cuotas, número de cuotas, periodicidad, fechas de amortización…

Inmuebles y suelos: Dirección completa, moneda de la transacción, transacciones netas realizadas sobre estos bienes, variaciones, rentas, valor…

Declaración simplificada:

En el caso de la declaración simplificada: La información se tendrá que presentar de forma agregada por lo tanto pueden enviarnos la información de la forma que les sea más pràctica, o detallada tal y como indicada anteriormente o agregada.

En el caso de presentación simplificada necesitaremos presentar la siguiente información:

|

Operaciones financieras

|

Operaciones de mercancías y servicios de cobros de no residentes

|

Operaciones de mercancías y servicios de pagos de no residentes

|

|

saldo inicial

|

Total importe de los cobros

|

Total importe de los pagos

|

|

Transacciones netas

|

|

|

|

Otras variaciones

|

|

|

|

Saldo final

|

|

|

|

intereses

|

|

|